消费日报财经讯 3月9日晚间,华夏幸福发布公司及下属子公司部分债务违约的公告,公告称,近期公司及下属子公司新增债务违约涉及本息金额83.82亿元,截至目前,公司累计债务违约涉及本息合计194.24亿元。

对此华夏幸福表示,债务违约主要是由公司流动性阶段性紧张导致的,会对公司融资产生较大影响。目前司正在积极协调各方商讨多种方式解决当前问题。

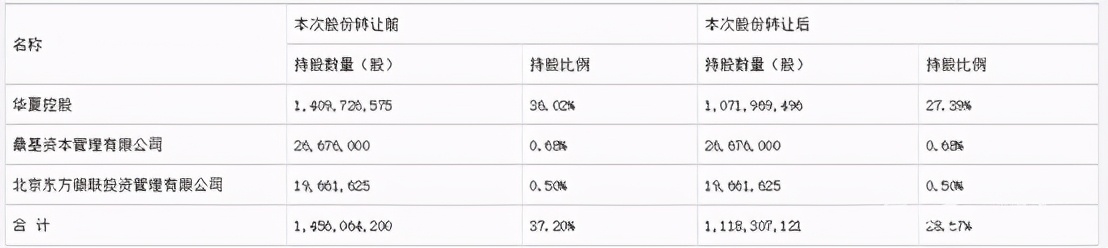

3月8日晚间,公司收到控股股东华夏控股的通知,华夏控股可交换债券持有人于2020年2月19日至3月5日合计换股3.17亿股,华夏控股以持有的公司股票作为担保品的融资融券业务的金融机构于2021年2月23日、2月24日以集中竞价交易方式强制处置华夏控股持有的2082万股股份,导致华夏控股累计被动减持3.38亿股股份,占公司总股本的8.63%。华夏控股及其一致行动人持股比例降至28.57%。

(图片来源:公司公告)

正是因为华夏幸福目前已经无力偿还其债务,其控股股东的可交换公司债券获持有人自主换股,而质押融资的股票亦遭到强平。

3月8日晚间,维信诺发布公告,宣布公司控股股东西藏知合资本管理有限公司(简称“西藏知合”,为华夏幸福子公司)于2021年3月5日与合肥建曙投资有限公司(简称“建曙投资”)签署了《股份转让框架协议》,西藏知合拟向建曙投资转让其持有的公司股份1.6亿股,本次拟转让股份数量占公司股份总数的11.70%,交易总价款为17.6亿元。

此前,华夏幸福拿下维信诺的控制权代价不菲。通过两次协议转让和一次定增,华夏幸福控股子公司西藏知合持股总数一度达到4.39亿股,均价为15.31元/股,斥资总计67.26亿元。然而现在维信诺停牌收盘价仅为9.85元/股。

在这样的时局,华夏幸福选择套现离场,颇有点走投无路,杀鸡取卵,然而此次套现金额也不能解华夏幸福燃眉之急。

债务违约频频

2月27日,华夏幸福就对外宣布公司流动性出现阶段性紧张,近期期公司下属子公司新增未能如期偿还本息金额58.17亿元(包括行贷款、信托贷款、境外债券等多种债务形式)。截至当日,公司累计未能如期偿还的债务本息合计已达110.54亿元。

公司股价从去年7月最高21元跌至今年3月9日收盘,只剩7.5元。

(图片来源:公司公告)

目前,华夏控股持有的27.39%华夏幸福股票中,已质押股票比例仍高达57%。倘若华夏幸福的股价再继续下跌,最终很可能导致更多的质押股票被金融机构强平,进一步推动股价下跌。

(图片来源:公司公告)

最后,最坏的结果是华夏控股失去控股股东身份,公司的实控人也不再为王文学。而华夏幸福的资金链问题如果仍旧无解,最坏的结果可能会是破产。

此外华夏幸福高管也选择减持套现。3月5日晚间,华夏幸福发布高管减持公告,公告称,联席总裁俞建通过集中竞价方式减持不超过71.5万股(占公司目前总股本的0.0183%)。

华夏幸福主体及相关债项等级被多家机构下调:子公司境外债券违约、公司未如期偿还债务增加、存在交叉违约风险。东方金诚将华夏控股主体及相关债项信用等级由A下调至B:子公司债务规模持续增加、到期兑付不确定性较大。

华夏幸福难幸福

平安入股也难助

华夏幸福也曾经也有过高光时刻。创立于1998年的华夏幸福,曾是中国领先的产业新城运营商。

与一般的房地产商的经营范围不同,华夏幸福的经营业务不仅仅是开发住宅,它开发的是一整个产业新城,业务涵盖产业园区和地产销售。公司先低成本拿地,开发住宅销售,获得资金后再投入到园区建设。园区建成后,获得地方政府的财政支付费用。同时,园区配套设施的建设亦能提高住宅的价值。

2015年7月20日,固安县政府与华夏幸福共同探索的PPP(政府和社会资本合作)模式,作为创造性典型经验,被国务院办公厅通报表扬。

华夏幸福的产业新城模式在河北、北京相继建立。第一年,造出一条街,一个产业园区,一个城市规划馆,一个五星级酒店,一座管委会大楼;第三年形成产业布局,夯实基础设施;第五年新城城市功能完备,产业功能、基础设施配套完善。

从开发到招商最后运营,华夏幸福包揽了全部,可以说接替了政府大量工作。

那时间高涨的房价也在不断回馈着华夏幸福。

然而,房价的泡沫最终在2017年破裂。当年,环京楼市经历一轮严格调控,规划限批、土地限供、住房限购组合拳打下来,房价应声下降。区域房价下跌之后,华夏幸福的现金流回款随即减少。

并且,长期以来公司的投资布局集中于环京区域。市场销售及回款占比达百分之九十以上。由于对形势误判,后期继续加大环京产业新城的投入和配套住宅投资,但环京住宅市场量价齐跌,规模腰斩。初步测算,四年来累积影响公司销售回款超过一千亿元,同时还严重影响产业新城回款和应收存货的价值。二零一六年底,大规模收并购狂飙突进,但是项目质量不高,过于集中在环京区域,给资产盘活带来较大困难。

就是这样,华夏幸福一步一步陷入资金紧张。

2018年7月,平安以138亿元入股华夏幸福,持股比例达19.7%。2019年初,平安作价42亿再受让华夏幸福5.69%的股权,成为公司第二大股东。

平安入主华夏幸福之后,华夏幸福在原有产业新城模式上又再衍生商业地产业务,包括写字楼租赁、长租公寓及养老地产等业务。但是据2020年半年报,公司商业地产业务经营反而出现亏损1.82亿元。

据2020年三季报,华夏幸福经营性现金流净流出250.73亿元,

商业地产的业务扩张进一步拖累了华夏幸福的现金流,华夏幸福再无力偿还2017年前过度扩张所积累的负债。

平安入股,似乎也未能给华夏幸福带来希望,反倒对于平安本身,这可能也是一场失败的投资。

自今年1月起华夏幸福陆续爆出票据违约,逾期兑付的问题以来,华夏幸福债务违约问题就像滚雪球一般越滚越大。截止至今日,据相关消息表露,华夏幸福债务违约规模已经达到110.54亿元。而随着华夏幸福更多的债务违约发生,公司主体评级也已经从A降至了C。这期间也不过一至两个月的时间,由此可以看出华夏幸福的债务违约问题严重性,更重要的是主体评级信息的下调意味着目前华夏幸福偿债能力非常弱。

过新年前,华夏幸福作为承兑人承兑的票据发生了批量违约,导致持票人无法按时拿回款项,损失严重。不少持票人、债务人为了拿回款项开始了拉横幅、堵在公司门口打地铺的要钱方式。然而这些行为也并没有让持票人或债权人拿回款项,甚至可能将自己陷入到比较被动的境界中。小编建议,大企业发生批量违约之后,债权人第一时间应当是采取诉讼方式,越早采取诉讼方式等于越早拿到判决等于越早可以启动执行程序。

华夏幸福票据违约危机爆发后,众多持票人纷纷踏上了维权之路。而最近,小编听说有关华夏幸福的票据纠纷需要统一到廊坊中院起诉,换句话说就是廊坊中院集中管辖华夏幸福的票据案子。

根据廊坊中院立案庭工作人员的反馈,有关华夏幸福的票据案子确实由廊坊中院集中管辖。如果有其他法院已经成功立案的,则需要将案件移送至廊坊中院。

当然,这里仍然需要注意两个点:第一,如果持票人并没有选择起诉承兑人华夏幸福,而只是通过行使追索权起诉其他背书人的,则无需受到集中管辖的限制,仍然可以选择到被告住所地的法院起诉。第二,集中管辖仅限于票据案子,如果是有关华夏幸福其他纠纷仍然需要沿用正常的管辖规定。

同时,我们建议华夏幸福的持票人如果已经委托律师起诉的,并且已成功在廊坊中院以外的其他法院立案的应当尽快联系立案法院告知相关事项,进行后续操作。

首先,需要确认自己是否在票据到期后的十日内在电票系统内向承兑人进行过提示付款的操作,这是获得向背书人追索的前提条件之一。同时,持票人还应当注意如果承兑人并未应答,也不要在电票系统内选择撤销提示付款操作。根据相关应答规定,若承兑人在规定期限内未应答,系统自会代为应答。

其次,需要注意的是,时间期限。持票人应当尽快采取行动。持票人的追索期限只有6个月,根据票据法的相关规定,持票人对前手的追索权,自被拒绝承兑或拒绝付款之日起的6个月。因此,持票人需要格外注意时间节点,以免因为时效经过丧失追索权。

最后,有选择