新一代票据业务系统将于2022年6月上线,ECDS系统将逐渐退出历史舞台,这无疑是票据市场的一次革命。意义远远大于《九民纪要》和地产商票普遍拒付对票据市场的影响。

票据新系统与老系统有什么不同?

新系统中电票长什么样子?

票据新系统革命,到底革了谁的命?

1

新一代票据业务系统

新一代票据业务系统(以下简称新系统),是由上海票据交易所设计、开发和运营,面向票据市场所有参与主体处理票据业务的系统平台。

为什么叫新一代票据业务系统,而不是票据业务系统升级?新一代票据业务系统,替代了之前两个系统(ECDS系统和CPES系统)的分割管理的状态,一方面继承和优化CPES系统功能规则,另一方面重构原来ECDS业务流程和习惯的功能规则,以创新思维导向和问题解决导向为亮点,面向全体市场参与主体和未来,搭建的一个统一处理票据全生命周期系统平台。新系统实现了票据等分化签发和拆包流转,引入企业信息报备、企业名称校验、票据账户主动管理等风险控制功能,实现对风险票据的有效管控,为票据更好地服务实体经济,实现更高质量发展提供重要保障。因此此次系统上线,不能简单说票据系统升级,用新一代票据业务系统投产更契合实际。所以,这次新系统上线是票据市场的一次革命!

受新冠疫情影响,上海票据交易所2022年4月调整了工程计划:新一代票据业务系统投产上线时间6月3日;首批市场成员的投产上线时间2022年8月20日至8月21日,试运行2022年8月22日至9月30日。

2

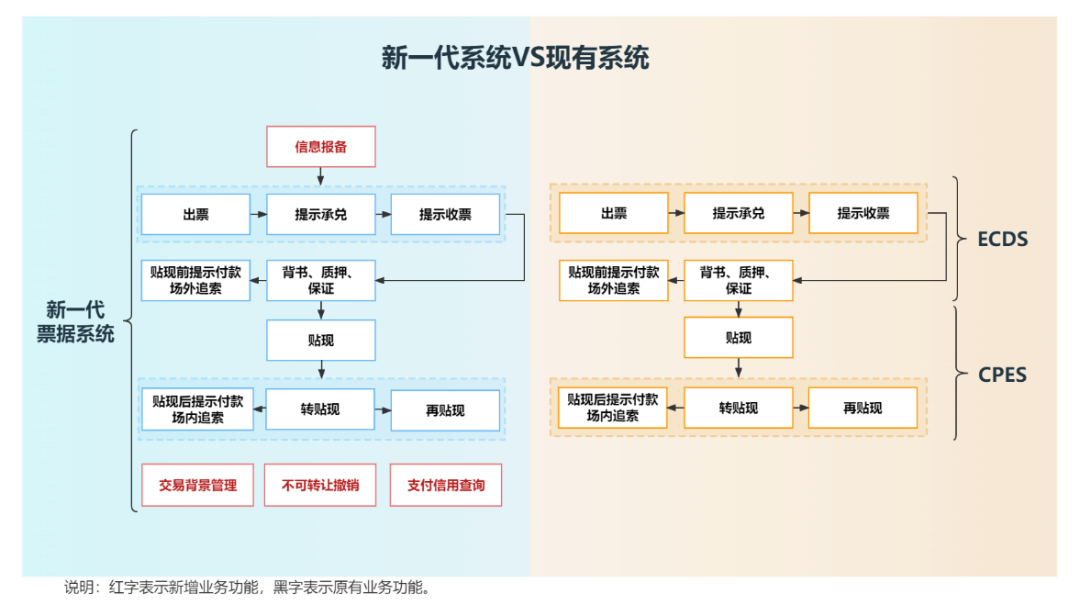

新老系统对比

新系统以ECDS传统电票的成熟业务功能为参照,在保持并延续业务参与者使用习惯的基础上,重构票据出票、承兑、背书、贴现等业务流程,整合了原ECDS的登记托管、清算结算、机构管理等基础功能。原ECDS参与者均完成新系统投产上线后,ECDS相关新增票据的签发及后续业务融合至新系统办理。

从票据全生命周期来对比新老票据交易系统,我们可以发现,新系统是在继承老系统处理规则和功能逻辑基础上的优化升级。从操作平台来看,老系统的出票、背书、质押、保证、提示付款、场外追索和贴现等业务均在ECDS平台操作,而新系统的所有业务流程都在新一代票据系统进行操作。从业务流程来看,新系统新增了业务前准备流程——企业信息报备,从功能来看,新系统添加了几个优化功能点:贸易背景登记、不可转让撤销和支付信用查询。

目前票据市场最大的参与主体是用票企业和商业银行,新系统上线无疑给很多人带来业务疑惑,笔者尝试从企业和银行的角度,来全面分析下带来的变化和体验。新系统最显著的变化是实现了票据的可拆分。

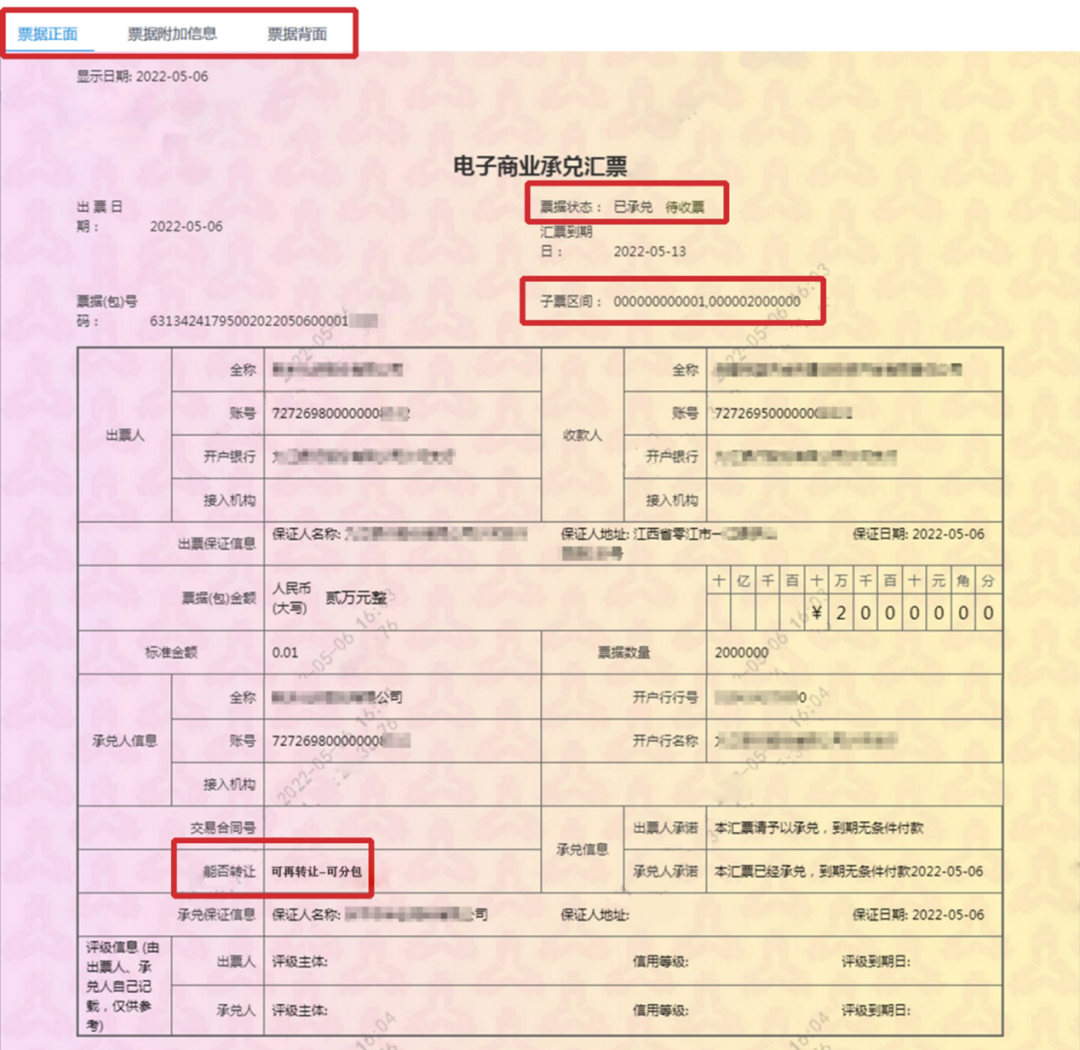

新系统中,票据样式包含票据正面、票据附加信息和票据背面。而老系统中,票据样式包含票据正面和票据背面,且票据正面新老系统也有所变化。根据上海票据交易所印发的《新一代票据业务系统接入机构电子渠道客户端功能建设指引》的通知(票交所发﹝2022﹞33号),新系统中票据样式上有以下变化。

(一)票据正面

1.票据号码变化:票据(包)金额应以标准金额为单位,新增子票区间。票据包号码共30位,票据号码第1位与第2位之间、第13位与第14位之间、第21位与第22位之间、第29位与第30位之间分别空一格。子票据区间显示本包票据的开始序号和终止序号,起止序号为12位,以“XXXXXXXXXXXX-XXXXXXXXXXXX”格式显示。

2.票号第一位规则:供应链票7商、8银,金融机构票:5银、6商。

3.票据状态:由票据状态和流通标志组成。

新系统票据正面图

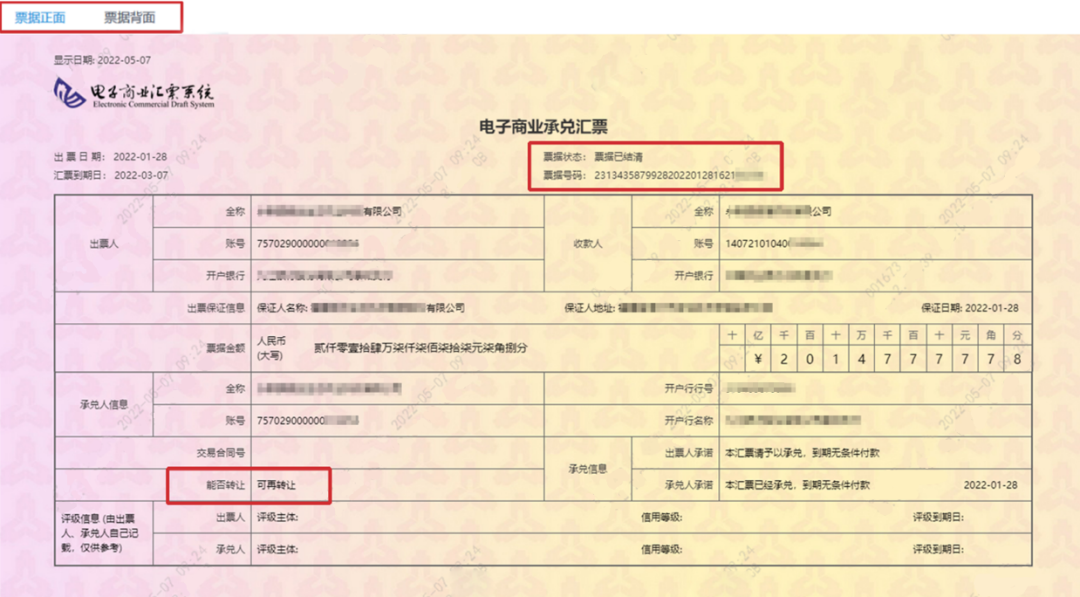

老系统票据正面图

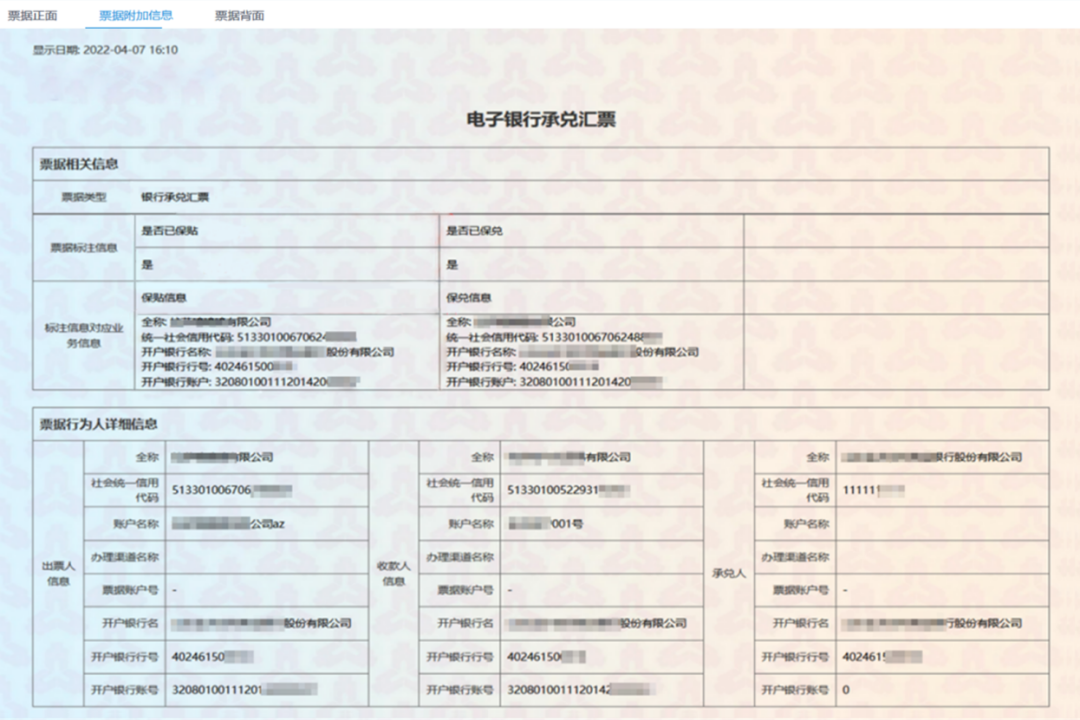

(二)票据附加信息面

该面为新系统单独增加部分,作为票据正面的补充信息。记载票据相关信息、票据行为人详细信息、票据保证增信信息。

1.票据相关信息

(1)票据类型。分为银行承兑汇票、财务公司承兑汇票、商业承兑汇票;

(2)票据业务办理渠道。根据出票人办理渠道,分为金融机构、供应链平台;

(3)票据标注信息。包括保贴信息、保兑信息等。

(4)票据标注信息对应业务信息。包括保贴业务信息、保兑业务信息等。

2.票据行为人详细信息

包括出票人、收款人、承兑人的详细信息。

3.票据保证增信信息

票据保证增信信息包括出票保证人、承兑保证人、背书保证人的详细信息。

新系统票据附加信息面图

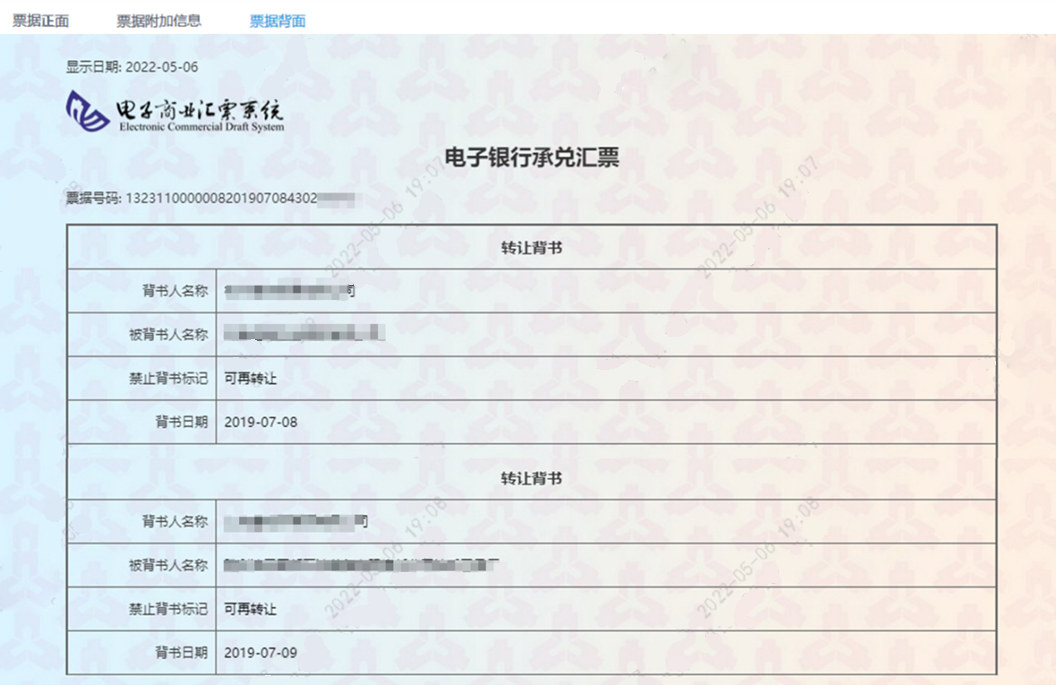

(三)票据背面

该部分没有变化。如下:

新系统票据背面图

老系统票据背面图

3

票据新系统的黑科技

3.1 企业信息报备

新一代票据业务系统新增了业务前流程——企业信息报备。银行等接入机构在为企业开通票据业务权限前应向票交所报备企业的基本信息、属性信息、结算等账户信息。新系统对接入机构提交的业务申请中相关行为人名称的校验,均以接入机构报备、维护的企业名称信息为基准。票交所收到企业信息后将进行校验,校验通过后,接入机构才可以为企业提供票据业务服务。

新一代票据交易系统业务流程

3.2 票据签发

出票人发起出票登记申请,票交所自动生成票据包号码、子票区间等信息。票据的签发环节不支持分包处理。此外,企业出票环节新增了两个选项:“票据来源”和“是否分包流转”,下图所示。其中票据来源分为ECDS票和金融机构票,ECDS票即老票(过渡期仍可开立),金融机构票即可以等分化分包流转的新票。票据是否分包流转,即可否拆分,如果选择票据不可分包,则子票区间为0,票据在后续流转过程中不可进行拆分处理。如果选择可分包,系统则根据票据包金额生成子票区间,比如这个票据包的金额为10000.00元,那么子票区间为1-1000000。

企业出票网银端参考界面

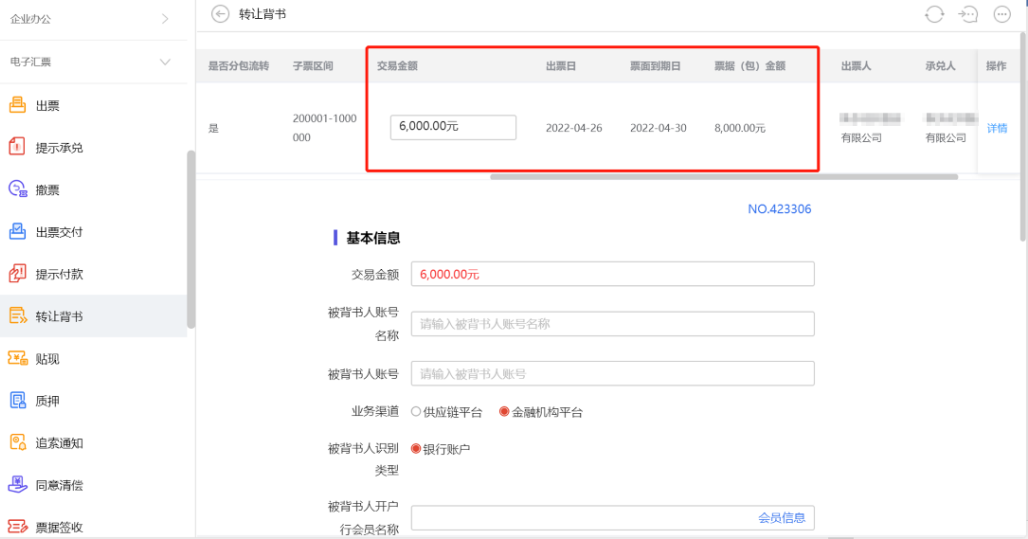

3.3 背书、质押

背书、质押、解质押和背书保证均支持分包处理,故对应的环节均增加了“交易金额”选项。此外,解质押新增了到期日(含)后解质押功能。

以下图为例说明背书环节的分包功能。图示票据(包)的总金额为8000元,在新系统中,背书人可以选择分包转让背书,比如仅转让背书6000元,则企业只需在“交易金额”框中手动输入6000元,即可完成分包转让背书操作。这里需要注意,企业选择的分包金额必须为0.01元的倍数。

企业票据背书网银端参考界面

3.4 提示付款

票据到期日,票交所自动处理提示付款业务,需要注意的是,票交所系统只在到期日自动发起一次提示付款申请,持票人在其他时间依然可以手动发起提示付款申请,比如持票人可以在票据到期日前发起提示付款申请,或者在被拒付后再次发起提示付款申请。针对提示付款申请日日终尚未应答的提示付款申请,票交所自动做拒付处理。

3.5 电票冻结

承兑人接入机构收到司法机关关于止付的司法文书后,可在新系统对票据登记止付冻结。已由承兑人接入机构办理冻结登记的票据,除到期自动发起的提示付款申请(需手动应答且不得应答为同意)外,不得发起新增业务申请和业务应答。

电票冻结银行端参考界面

3.6 交易背景信息管理

新系统建立了统一的交易背景信息线上登记、存储和应用平台。业务发起人上传影像、文件,登记交易背景信息数据,新系统后台建立包括合同、发票、订单等信息在内的交易背景信息库,并通过交易背景信息编号与“票据(包)号+业务行为流水号”,建立具体的票据行为与交易背景信息的关联关系。当办理某项票据业务时,如新系统校验未登记关联的交易背景信息的,可控制该业务不可办理。

4

新系统革了谁的命

过渡期,新系统与电子商业汇票系统(以下简称ECDS)分别独立运行。一旦新系统完全上线,对票据市场影响深远,甚至会革了一部分参与者的命。

第一,新系统对交易背景审核加强,直接从技术手段限制了融资票的签发,加之后续可能出台商票最长期限不超过6个月的政策,想开融资票的企业直接被革命了。无论是民营企业,还是城投平台对于开商票融资应该没有多大动力了。

第二,新系统目的在于票据回归结算本源,服务实体经济,这会大大限制套利票的产生。实际银票大部分是套利行为驱动的,那么银票的承兑量会受到较大冲击。银行的票据业务估计会经历一次萧条。笔者已经发现,某些股份制银行票据业务部的资深从业者主动换到其他业务部门工作了,因为觉得未来一段时间票据业务空间不大了。

第三,对于票据中介来说,挑战与机遇并存,但必定会大浪淘沙。毁掉中介行业的永远不是专业水平和技术革新,而是无利可图。经历系统转换的阵痛,新系统总会适应,但是水至清则无鱼,行业利润不允许那么多中介存在了。

以上三点会直接冲击到民间票据交易平台,最活跃的客户会减少,交易量自然变少,商业模式的变革势在必行,否则只会是一地鸡毛。

票据新系统上线带来行业革命,在被新系统革命之前,先完成自我革命是唯一的出路。只要能找到并满足用户的需求,就一定能够在行业内立足。

文章来源:上海票交所、江西财经大学九银票据研究院等

更多市场资讯的内容,查看12家房企被约谈名单:恒大、阳光城、中南、融创……