2022年9月,绿城集团以绿城品牌销售的代建管理项目(非自投项目,简称“代建项目”)取得合同销售面积约75万平方米,合同销售金额约人民币114亿元。2022年1-9月,绿城集团代建项目累计取得合同销售面积约400万平方米,合同销售金额约为人民币545亿元。

截至2022年9月30日止九个月,绿城集团累计取得总合同销售面积约934万平方米,总合同销售金额约人民币1,968亿元。

2022年,在全行业都在屏息静气的时候,绿城是唯一一个还在喊“高周转”的公司,澎湃的激情四处燃放,好像正在火星上运营的企业。

高调,炫耀,显摆,一直是绿城2018年以来的主基调。然而,当初有多高调,今天就有多难堪。这半年,绿城终于体会了一把用实力将业绩做进坑里的感觉。

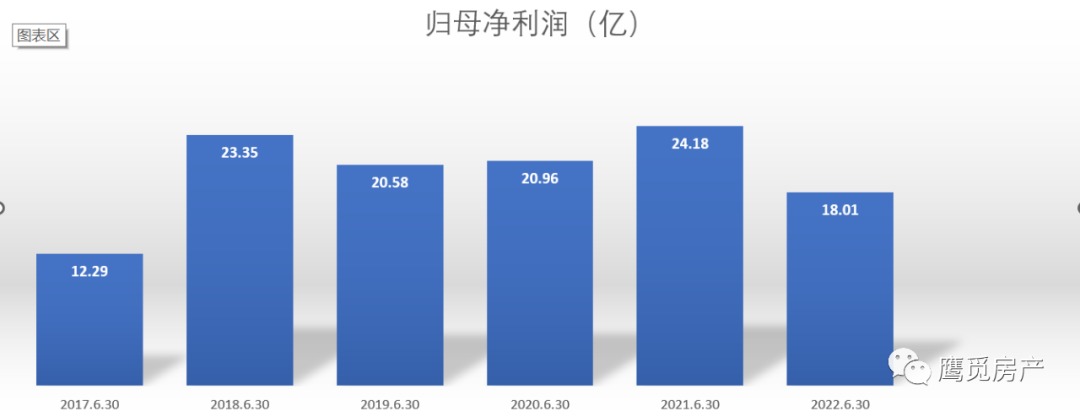

中报显示,公司上半年的归母净利润只有18亿,一夜回到五年前。

从2019年开始,绿城除了运用常规的交付结算营收外,还启动了业内罕见的“完工百分比法”,就是按工程进度来结算营收。

这一方法的好处,就是具有调节营收的极大自由度。想让营收好看一点,就把干到半拉的工程多结算一点。

因此,绿城的营收口径要比一般房企宽得多,同比增长个79%并不是多难的事情。今年上半年,估计公司实在着急了,于是直接将资产负债表里的“合同负债”(预收购房款),干到了7%的负增长。

即便这样,绿城还交出了如此凄惨的成绩单。用脚后跟想想看,如果不在营收上下功夫,绿城的业绩会怎样,估计跌得连中交都不认识这儿子了。

在属于绿城这类房企的春天到来之际,公司用一个大趔趄迎来了开端,这似乎并不是一个好兆头。

从去年下半年开始,民企暴雷、城投托底拿地和资产管理机构参与纾困,派生了巨量代建业务。一时间,市场一下涌出了几千家代建企业,来抢食这块蛋糕。

绿城代建一直是公司另一个王牌业务,不但开发时间最早,并且品质优良。在当下暴增的市场机会中,公司本应一马当先成为最大的赢家,然而,中报数据却展现了一个温吞佛系的绿城代建。

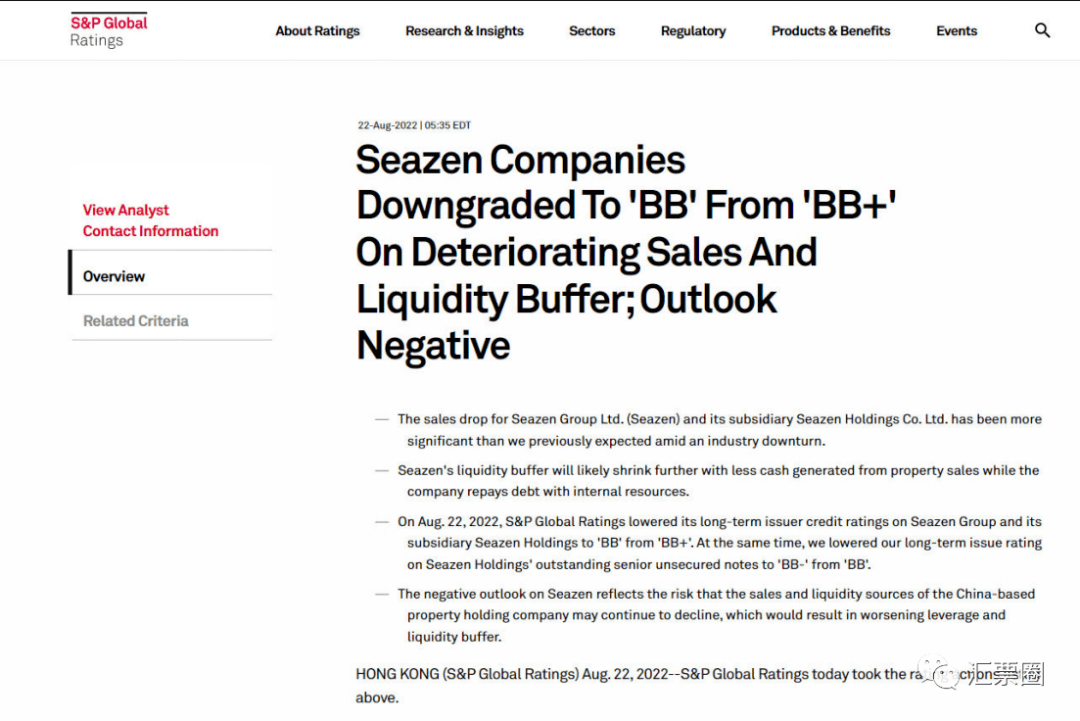

根据中报显示,新城控股一年内的到期债务规模不小,尤其是经营性负债部分的应付账款,有接近400亿元。在9月9日,新城控股公告称,公司成功发行10亿元中期票据,期限为3年期,由中债信用增进投资股份有限公司提供全额无条件不可撤销的连带责任保证担保。

8月22日,标普将新城发展(01030.HK)及其子公司新城控股(601155.SH)的长期发行人信用评级从“BB+”下调至“BB”,展望“负面”;同时将新城控股的未偿高级无抵押票据长期发行评级从“BB”下调至“BB-”。

所以,今年上半年,作为代建领域的领头羊,绿城的表现显然不合格,也基本没有起到对整体业绩明显托底的缓冲作用。

综合来看绿城上半年,在属于自己的第一个春天里,却呈现出了不太妙的征兆。偶发因素当然是罪魁祸首,但也由此让痼疾逮获了一个整体发威的机会。

好了今天的分享就到这里结束了,如果大家还有什么不能理解的,欢迎留言咨询哦!!

注意:如若您遇到商业承兑汇票到期不兑付、拒付的情况,想要操作票据追索、票据诉讼,找商票易!!!咨询微信yuewen1219.

商票易https://shangpiaoyi.cn是一个专注于商业汇票领域的票据管理工具(现有上万持票企业用户),依托科技支撑,在工具服务的基础上,为供应链上下游的中小微企业匹配基于票据的应收账款融资渠道,提供高效便捷的对接服务,节省企业融资成本。

---商票易,致力解决持票人的烦恼---